남들보다 빠르게 부자가 될수있는 방법을 알려드립니다!

'남들보다 10배 빠른 미친 재테크전략'

세금을 직접 내는 방법이 아닙니다!

세무사 광고 아닙니다!

세무사없이 세금에 대한 그림을 직접 그릴 수 있도록 알려드립니다.

나라, 세무사에만 의존하는 호구

세무사없이 세금에 대한 그림을 직접 그릴 수 있도록 알려드립니다.

나라, 세무사에만 의존하는 호구 본인스스로 컨설팅을 할 수 있게 만들어 드릴게요!아래 이미지를 클릭해주세요

만 8세 이상 자녀 있는 사장님들은 ‘자녀세액공제’ 꼭 신청하세요

이번 글을 읽으면 이런 내용을 알 수 있어요

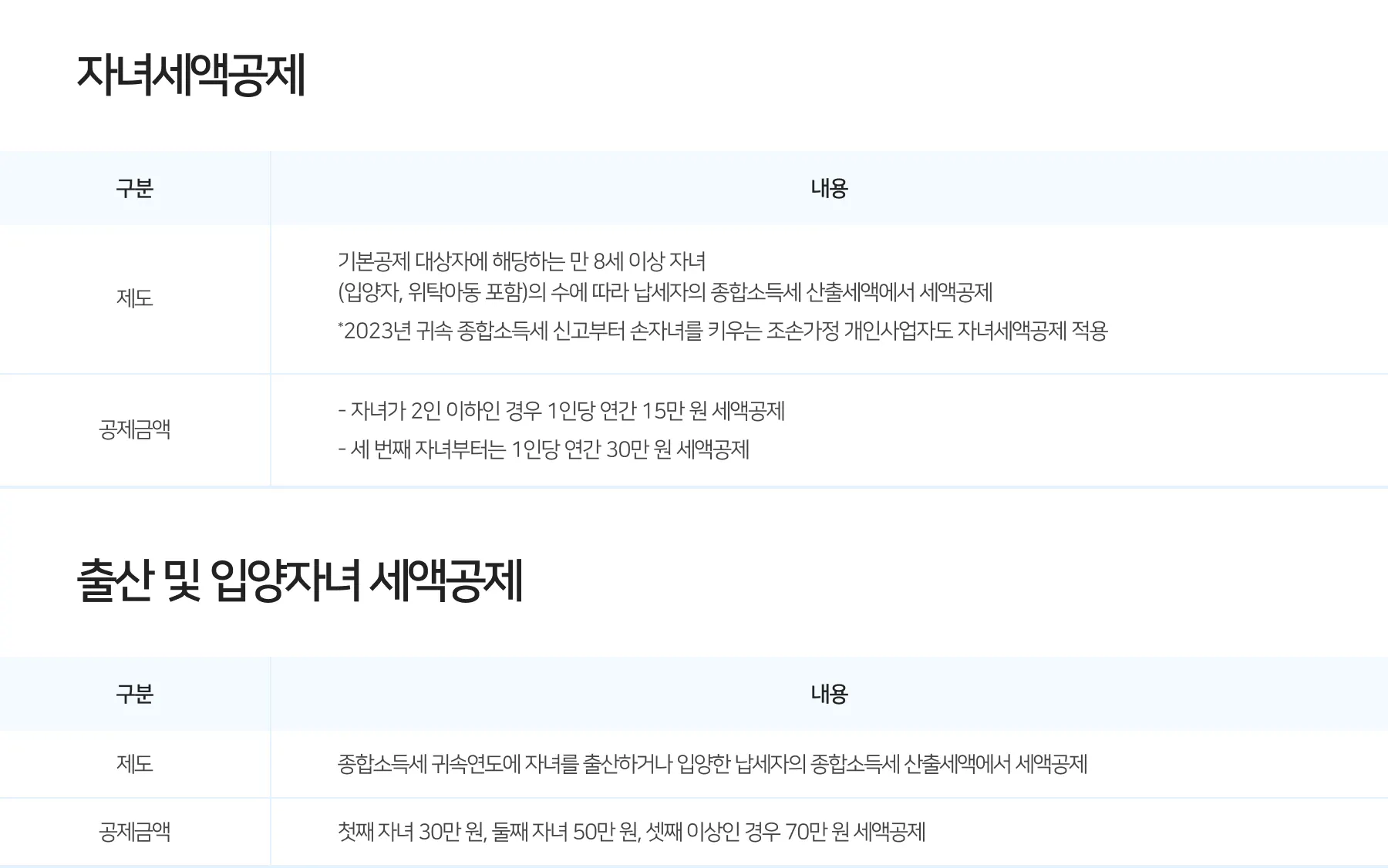

이번 글을 읽으면 이런 내용을 알 수 있어요만 8세 이상 자녀, 두 명까지는 1인당 연간 15만 원씩, 셋째부터는 1인당 연간 30만 원씩 ‘자녀세액공제’ 제공돼요.

종합소득세 귀속연도에 자녀 출산‧입양했다면 1인당 30만~70만 원씩 ‘출산‧입양자녀 세액공제’받을 수 있어요.

만 20세 이하 자녀, 인적공제 부양가족으로 등록하면 1인당 150만 원씩 소득공제도 받을 수 있어요.

이번 글에서는 개인사업체를 운영하는 자영업자 사장님들도 만 8세 이상 자녀가 있다면 종합소득세 신고 과정에서 ‘자녀세액공제’를 적용받을 수 있습니다.

이번 종합소득세 신고(2024년 5월)부터는 조부모가 손자녀의 양육을 책임지는 조손가정도 세금 신고 과정에서 자녀세액공제를 적용받을 수 있게 되었습니다.

부모 대신 손자녀를 키우는 할아버지, 할머니 자영업자 사장님도 손자녀를 대상으로 자녀세액공제를 받을 수 있게 된 것이죠.

이와 함께 소득세가 귀속되는 연도에 자녀를 출산‧입양했을 경우에 주어지는 ‘출산 및 입양자녀 세액공제’ 항목에 대해서도 함께 설명드리겠습니다.

지난번 글에서는 개인사업자 사장님도 본인, 배우자, 부양가족이 있을 경우 근로자와 동일하게 인적공제(기본공제, 추가공제)를 적용받아 사업소득금액에서 인당 공제금액만큼을 소득공제받을 수 있다는 사실에 대해서 말씀드렸는데요.

놓치면 안되는 ‘인적공제’자녀세액공제와 출산‧입양자녀 세액공제 역시 근로자뿐 아니라 개인사업자들에게도 동일하게 적용되는 세액공제 항목입니다.

자녀를 키우기 위해 적지 않은 양육비를 쓰는 건 개인사업자라고 해도 다르지 않기 때문이죠.

종합소득세 산출세액에서 공제금액만큼을 바로 깎아줘요

인적공제와 자녀세액공제, 출산‧입양자녀 세액공제의 차이점은

인적공제는 공제금액을 해당 납세자의 소득금액에서 깎아주는 소득공제이지만,

자녀세액공제, 출산‧입양자녀 세액공제는 공제금액을 해당 납세자의 종합소득세 산출세액에서 바로 공제해주는 세액공제라는 점인데요.

그렇기 때문에 이번 글에서 말씀드릴 요건을 충족하는 사장님들이라면??

본인에게 해당하는 공제금액 만큼이 곧바로 종합소득세 산출세액에서 차감되죠.

자녀가 있는 사장님들이시라면 종합소득세 신고 시 이 세액공제들을 신청하는 걸 빠뜨리시면 안 되는 이유입니다.

그럼 지금부터는 어떤 사업자들이 자녀세액공제와 출산‧입양자녀 세액공제를 적용받을 수 있는지, 그 요건에 대해서 살펴보도록 하겠습니다.

만 8세 이상 자녀 있다면 세액공제 받을 수 있어요

자녀세액공제는 납세자에게 기본공제 대상자에 해당하는 만 8세 이상 자녀가 있을 경우 자녀 수에 따라 종합소득세 산출세액을 공제해주는 제도인데요.

친자녀뿐 아니라 입양자와 위탁아동도 연령 기준을 충족하면 동일하게 공제를 적용받을 수 있습니다.

만 8세 이상 자녀가 있다면 2명까지는 1인당 연간 15만 원씩을, 세 번째 자녀부터는 1인당 연간 30만 원씩을 세액공제 를 받을 수 있죠.

를 받을 수 있죠.만약 만 8세 이상 자녀가 3명 있다면 연간 60만 원(15만 원 × 2명 + 30만 원 × 1명)을 세액공제받을 수 있는 것이죠.

자녀는 만 20세 이하까지만 인적공제 기본공제 대상자에 해당되므로 만 8세 이상 ~ 20세 이하 자녀에 대해서 이 같은 세액공제 혜택을 적용받을 수 있습니다.

NEW! 올해 신고부터 연령 기준이 ‘만 8세 이상’으로 올랐어요

지난해 종합소득세 신고(2022년 귀속)까지는 ‘만 7세 이상’ 기본공제대상 자녀부터 자녀세액공제 기본공제가 적용됐었는데요. 2024년 5월에 하는 이번 2023년 귀속 종합소득세 신고부터는 공제대상 자녀의 연령 기준이 만 8세 이상으로 상향됐습니다.

2022년 1월부터 아동수당 지급 대상 아동의 연령 기준이 만 6세 이하에서 만 7세 이하로 확대됐는데요. 아동수당을 지급받는 아동의 범위가 늘어난 만큼 자녀세액공제 대상 자녀의 범위는 줄어들었다고 이해하시면 됩니다.

만 7세 이하 자녀를 둔 부모도 아동수당을 지급받을 수 있게 된 만큼 자녀세액공제가 적용되는 아동의 연령 기준은 한 살 올린 것이죠.

NEW! 조손가정 사장님도 자녀세액공제 받을 수 있어요

이와 함께 이번 종합소득세 신고부터는 부모 대신 조부모가 손자녀를 양육하는 조손가정의 경우에도 조부모 개인사업자에게 자녀세액공제가 적용되는데요.

기존에는 이 같은 조손가정의 경우 조부모가 손자, 손녀에 대해 인적공제인 직계비속 기본공제만을 받을 수 있었지만 이번 2023년 귀속 종합소득세 신고부터는 조부모가 손자녀를 키우더라도 손자, 손녀에 대해 자녀세액공제를 받을 수 있게 됐습니다.

해당연도에 자녀 출산‧입양했어도 세액공제 적용돼요

종합소득세 귀속연도에 자녀가 태어났거나 혹은 자녀를 입양한 사업자라면 출산 및 입양자녀 세액공제를 적용받을 수 있는데요. 해당연도에 출산‧입양한 자녀가 첫째 자녀라면 30만 원을, 둘째라면 50만 원을, 셋째라면 70만 원을 해당연도 종합소득세 산출세액에서 세액공제받을 수 있습니다.

이처럼 자녀를 출산‧입양, 양육하는 사업자라면 세액공제 혜택을 적용받을 수 있는데요.

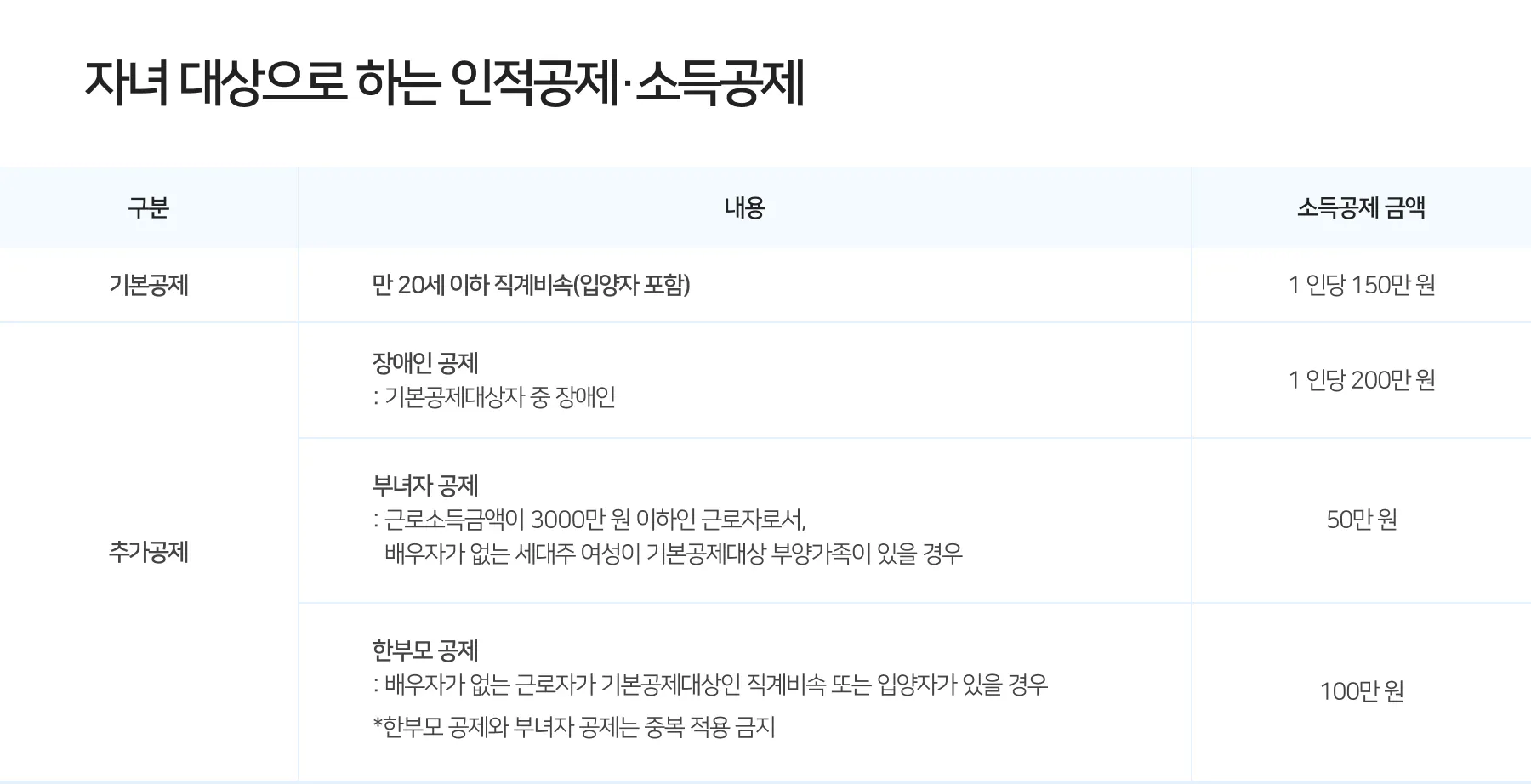

1인당 150만 원 인적공제도 적용됩니다

앞서 말씀드렸듯이 사업자의 자녀에 대해서는 소득공제인 인적공제도 적용받을 수 있습니다. 자녀를 대상으로 해서 받을 수 있는 인적공제를 정리해서 말씀드리면 다음과 같은데요.

먼저 자녀 등의 직계비속(자녀, 손자‧손녀, 외손자‧외손녀)과 입양자가 만 20세 이하인 경우에는 이들을 부양가족으로 등록해 1인당 150만 원을 사업소득금액에서 소득공제받을 수 있죠.

단 자녀 등 직계비속과 입양자의 연간 소득금액 합계액이 100만 원 이하인 경우에만 이들을 부양가족으로 등록해 소득공제를 신청할 수 없습니다.

️ 조건 충족하면 추가공제도 받을 수 있습니다

또한 만약 인적공제 기본공제 대상자인 자녀 등 직계비속, 입양자가 장애인인 경우에는 장애인 공제를 적용받아 1인당 200만 원을 추가로 소득공제받을 수 있고요.

배우자가 없는 사람으로서 기본공제 대상자인 자녀 등 직계비속, 입양자를 부양하는 경우에는 연간 100만 원의 한부모 공제를 추가적으로 적용받을 수도 있습니다.

출처) 네이버 비즈니스 금융센터