.jpg&blockId=d2617a61-a7a7-4c3e-b5b8-80fd3b8b40cf)

듣기만 해도 월급이 20% 오르는 [직장인을 위한 무료 특강]

이번 글을 읽으면 이런 내용을 알 수 있어요

이번 글을 읽으면 이런 내용을 알 수 있어요개인사업자 사장님들도 종합소득세 신고 과정에서 인적공제(기본공제, 추가공제), 근로자와 동일하게 적용받습니다.

기본공제 받으면 본인‧배우자‧부양가족 1인당 150만 원씩 사업소득에서 공제돼요경로우대, 장애인, 한부모, 부녀자 공제 요건 해당되면 1인당 50만~200만 원 추가공제 받을 수 있어요

이번 글에서는 개인사업체를 운영하는 자영업자 사장님들도 종합소득세 신고 과정에서 본인, 배우자, 부양가족에 대한 인적공제를 적용받을 수 있다는 사실에 대해서 안내해드리겠습니다.

인적공제가 적용되는 부양가족이 많을수록 사업소득금액에서 공제되는 소득금액이 늘어나게 되고, 그만큼 종합소득세는 줄어들게 되죠. 본인‧배우자‧부양가족 1인당 150만 원씩을 소득공제받으니 결코 적은 금액이 아니고요.

종합소득세 신고‧납부 경험이 없는 초보 사장님들 중에서는 인적공제는 회사에 다니는 근로자만 받을 수 있는 걸로 잘못 알고 계시는 분들이 적지 않으신데요.

인적공제는 근로자뿐만이 아니라 개인사업자들에게도 동일하게 적용되는 소득공제 항목인 만큼 종합소득세를 신고하실 때는 인적공제도 빠뜨리지 말고 챙기셔야만 합니다.

인적공제의 경우 가족이라고 해서 누구나 다 공제 대상자가 되는 건 아니고, 부양가족이 소득, 연령, 동거 여부 기준을 충족할 때만 적용받을 수 있으니 스스로 종합소득세를 신고하시는 사장님이시라면 특히 이번 글을 꼼꼼히 읽어보셔야만 합니다.

그럼 지금부터는 개인사업자들이 기본공제, 추가공제 대상자로 등록할 수 있는 부양가족들의 범주와 자격 조건은 어떻게 되는지에 대해서 하나씩 설명드리도록 하겠습니다.

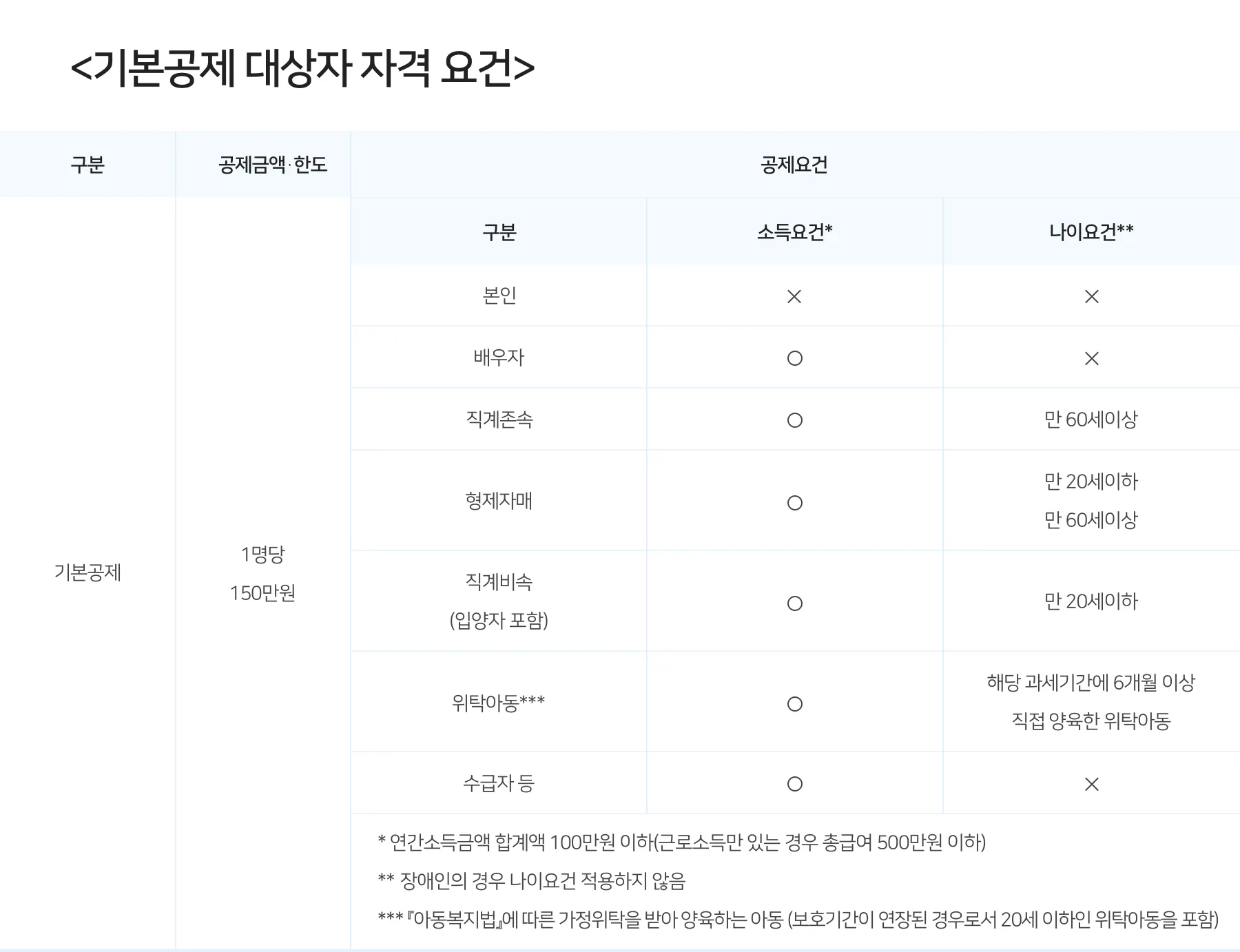

기본공제는 본인, 배우자, 부양가족이 대상입니다

먼저 기본적인 인적공제 항목인 ‘기본공제’에 대해서부터 알아보도록 하겠습니다. 기본공제는 △본인공제 △배우자공제 △부양가족공제로 이뤄져 있는데요. 기본공제 대상자 1인당 150만 원씩을 종합소득세를 신고하는 사업자의 사업소득에서 소득공제받을 수 있습니다.

본인공제는 말 그대로 사업자 본인을 대상으로 제공되는 공제를 말하는데요. 본인을 대상으로 하는 공제이기 때문에 개인사업자라면 누구나 적용받을 수 있는 소득공제죠.

배우자공제는 사업자의 배우자를 대상으로 주어지는 공제인데요. 배우자의 연간 소득금액이 100만 원 이하(근로소득만 있는 경우 총급여 500만 원 이하)일 때만 종합소득세 신고 과정에서 기본공제 대상자로 등록할 수 있습니다.

연간 소득금액은 근로, 이자, 배당, 양도, 사업, 퇴직, 기타, 연금소득 등의 연간 소득금액 합계액을 말하고요. 배우자뿐 아니라 부양가족도 이 같은 소득기준을 충족할 때만 해당 부양가족을 대상으로 소득공제를 신청할 수 있습니다.

부양가족공제는 부모, 자녀, 형제자매 등을 대상으로 하는 공제입니다

부양가족공제는 사업자의 직계존속, 직계비속, 동거 입양자, 형제자매, 위탁아동 등을 대상으로 주어지는 공제인데요. 가족 관계에 따라서 부양가족공제 대상자로 등록할 수 있는 가족의 나이, 소득, 동거 여부 기준이 다르게 적용됩니다.

참고로 말씀드리면 직계존속은 부모, 조부모, 외조부모 등 조상으로부터 나에게까지 직계로 내려온 가족을 뜻하고요. 직계비속은 자녀, 손자‧손녀, 외손자‧외손녀처럼 자신으로부터 직계로 뻗어나간 가족들을 뜻합니다.

연간 소득금액 100만 원 이하 가족만 부양가족공제 대상이 됩니다

사장님의 부양가족공제 대상자로 등록할 수 있는 가족의 소득, 연령, 동거 여부 기준에 대해서 살펴보도록 할까요?

우선 부양가족공제 대상자로 등록하기 위해선 가족 관계와 상관없이 공제 대상자가 소득 요건을 충족해야만 하는데요. 앞서 말씀드렸듯이 연간 소득금액이 100만 원 이하이거나, 근로소득만 있는 경우 총급여 500만 원 이하인 가족만 부양가족공제 대상자로 등록할 수 있습니다.

연령과 같은 집에서 생활하고 있는지 여부도 부양가족공제를 적용받을 수 있는지를 결정하는 기준인데요.

부모‧자녀는 이럴 때 부양가족으로 등록할 수 있어요

부모 등 직계존속의 경우에는 사업자가 경제적으로 부양하고 있으면서 부모의 연령이 만 60세 이상인 경우에만 부양가족공제 대상자로 등록할 수 있습니다. 또한 직계존속의 경우에는 사업자와 공제 대상자가 서로 다른 곳에 거주하더라도 부양가족으로 인정받을 수 있고요.

또한 시부모, 장인‧장모 등 배우자의 직계존속 역시 이와 같은 조건(소득, 나이, 경제적 부양)을 충족하면 동일하게 부양가족으로 인정돼 기본공제를 적용받을 수 있습니다.

자녀 등 직계비속과 입양자는 만 20세 이하인 경우에만 부양가족으로 인정됩니다. 이들 역시 다른 곳에 거주하더라도 부양가족으로 인정받을 수 있고요.

형제자매는 이럴 때 부양가족으로 인정돼요

형제자매를 대상으로 부양가족공제를 적용받기 위해선 형제자매의 나이가 만 20세 이하이거나 만 60세 이상이어야만 합니다.

형제자매를 대상으로 기본공제를 받기 위해선 공제 대상자가 사업자와 같은 주거지에 거주해야 하는 게 원칙이지만 취학(학업), 질병의 요양, 근무상 또는 사업상의 이유로 본래 살던 거주지에서 ‘일시 퇴거’해 떨어져 살고 있는 경우에도 기본공제를 적용받을 수 있습니다.

이외에도 위탁아동과 국민생활보장법에 의한 수급자의 경우에도 사업자의 부양가족으로 등록해 기본공제를 적용받을 수 있습니다. ‘아동복지법’에 따라 가정위탁을 받아 양육하는 아동의 경우 해당 과세기간에 6개월 이상 직접 양육했을 경우 기본공제 대상에 포함되고요.

또한 공제 대상자가 장애인인 경우에는 연령을 제외한 다른 조건들이 부양가족공제 요건을 모두 충족한다면 나이와 상관없이 부양가족으로 등록해 기본공제를 받을 수 있습니다.

한 대상자로 여러 명이 중복 공제받지 않도록 주의하세요

부양가족을 등록할 때는 여러 납세자가 한 명의 대상자를 각자 자신의 기본공제 대상자로 동시에 등록하지 않도록 주의해야만 하는데요. 예를 들어 형제자매가 부모님을 각각 자신의 부양가족으로 중복해서 등록하면 안 된다는 뜻입니다.

한 명의 공제 대상자는 한 납세자의 부양가족으로만 등록할 수 있다는 뜻이죠.

추가적인 소득공제도 적용받을 수 있어요

기본공제에 대해서 살펴봤으니 이제 추가공제에 대해서 살펴보도록 할까요? 납세자나 부양가족이 아래에서 말씀드리는 요건에 해당될 경우 기본공제에 더해 추가적인 소득공제도 적용받게 되는데요.

세법에 따라 기본공제 대상자가 △장애인 △경로우대 △부녀자 △한부모 요건에 해당될 경우 기본공제 대상자 1인당 연간 50만~200만 원의 추가적인 소득공제가 적용됩니다. 이를 추가공제라고 하죠.

장애인과 만 70세 이상 대상자에게는 추가공제 적용돼요

기본공제 대상자가 장애인인 경우에는 1인당 200만 원의 장애인 공제가 추가로 적용되고요. 기본공제 대상자가 만 70세 이상인 경우에는 1인당 100만 원의 경로우대 공제를 추가로 적용받을 수 있습니다.

부녀자, 한부모 추가공제도 있어요

배우자가 없는 종합소득금액 3000만 원 이하인 여성으로서 부양하는 기본공제 대상자가 있는 세대주, 그리고 배우자가 있는 종합소득금액 3000만 원 이하 여성 납세자에게는 50만 원의 부녀자 공제가 추가적으로 주어집니다.

또한 배우자가 없는 납세자 중에서 기본공제 대상자인 직계비속(자녀 등) 혹은 입양자가 있는 경우에도 100만 원의 한부모 공제를 추가적으로 적용받을 수 있습니다.

경로우대 공제와 장애인 공제는 한 명의 대상자가 중복 공제받을 수 있는데요. 예를 들어 연령이 만 70세 이상이면서 장애인인 기본공제 대상자의 경우에는 1인당 300만 원(장애인 200만 원 + 경로우대 100만 원)의 추가공제가 제공됩니다.

이와 달리 부녀자 공제와 한부모 공제의 요건이 겹칠 때에는 공제금액이 큰 한부모 공제만 적용받을 수 있습니다.

️ 인적공제 절대 빠뜨리지 마세요!

출처) 네이버 비즈니스 금융센터