.jpg&blockId=d2617a61-a7a7-4c3e-b5b8-80fd3b8b40cf)

듣기만 해도 월급이 20% 오르는 [직장인을 위한 무료 특강]

이번 글을 읽으면 이런 내용을 알 수 있어요

이번 글을 읽으면 이런 내용을 알 수 있어요월급 형식으로 매달 일정한 금액 가져가도 개인사업자 급여는 사업체 필요경비로 인정되지 않아요

법인은 대표자 급여도 인건비로 처리할 수 있어요.

근로소득 원천징수한 뒤 급여 지급받아요개인사업자 본인 건강보험료는 사업체 필요경비로 인정받을 수 있어요.

국민연금 납부액은 소득공제 받아요

이번 글에서는 자영업자 사장님 본인의 급여는 종합소득세 신고 시 비용으로 인정받을 수 없다는 사실에 대해서 안내해드리도록 하겠습니다.

사장님 본인분으로 납부한 4대 보험 보험료(국민·건강·고용·산재보험) 중 어떤 보험료는 필요경비로 인정받을 수 있고 어떤 보험료는 인정받지 못하는지에 대해서도 설명해드리도록 하겠습니다.

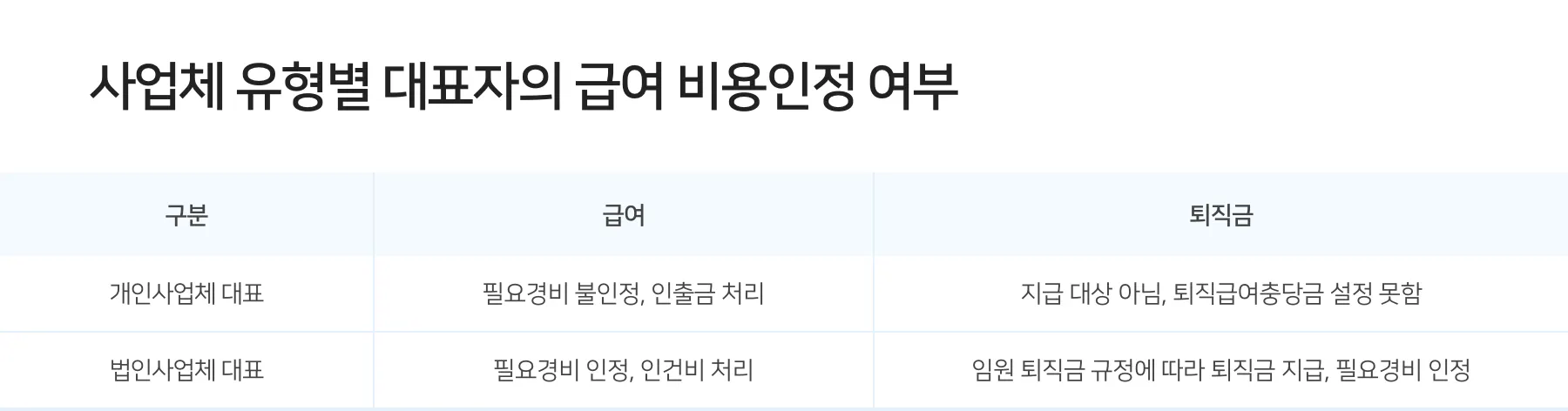

개인사업체 대표의 급여는 인건비 아닙니다!

인건비는 사업체 운영비 중 가장 큰 비중을 차지하는 비용 중 하나인데요. 세법에 따라 개인사업체 대표의 급여는 소득세 신고 시 비용으로 인정받을 수 없습니다.

매월 일정한 금액을 월급 형식으로 받아간다고 해도 자영업자 사장님의 급여는 사업체 인건비로 인정되지 않는다는 뜻인데요.

개인사업자 대표 본인의 급여는 인출금이라는 계정과목으로 분류됩니다. 인출금으로 처리될 뿐 필요경비로 인정받을 수는 없죠.

또한 개인사업체 대표는 퇴직금 지급 대상이 아니기 때문에 자영업자 사장님 본인에 대해서는 퇴직급여충당금(퇴직금 지급을 대비해 미리 쌓아두는 충당금)도 설정할 수 없도록 돼있습니다.

이처럼 세법에서 개인사업자 본인의 급여를 비용으로 인정하지 않는 건 법인과 달리 개인사업체의 소득은 애초에 모두 개인사업자 본인의 소유이기 때문입니다. 자기 돈에서 자기가 월급을 받아가는 것이기 때문에 이를 인건비로 인정해주지 않고 있다고 이해하시면 좋을 거 같은데요.

법인사업체 대표 급여는 인건비로 처리할 수 있어요

법인사업체의 경우 대표 혼자 일하는 1인 법인이라고 하더라도 법적으로는 대표 역시 법인이 고용한 근로자로 분류됩니다. 개인이 아닌 법인이 사업의 주체이기 때문인데요.

그렇기 때문에 법인사업체 대표는 월급을 받을 때도 근로소득세를 원천징수한 뒤 받아가야만 합니다. 이 같은 근로소득에 대해서 다른 근로자들과 마찬가지로 연말정산을 하게 돼있고요. 회사는 이렇게 대표에게 지급한 급여를 인건비로 처리하죠.

또한 1인 법인이라고 하더라도 법인 대표가 회사 돈을 개인적인 용도로 사용하려고 할 때는 법인으로부터 돈을 빌려야만 합니다. 그냥 마음대로 꺼내가서는 안 되죠. 대여금이나 가지급금이라는 항목으로 돈을 빌린 뒤 일정 이자를 붙여 빌린 돈을 갚도록 돼있죠.

법인사업체의 소득은 모두 법인의 소유이기 때문에 회사 지분을 100% 갖고 있는 대표라고 하더라도 이처럼 회사 돈을 마음대로 사용할 수 없는 것이죠.

사업체 소득 자유롭게 사용할 수 있기에 따로 인건비로 인정 안 해요

이와 달리 개인사업체는 개인이 사업의 주체이며 소득과 부채 모두 사업자 개인의 소유, 책임인데요. 사업체가 번 돈도, 사업체가 진 빚도 모두 대표 개인의 몫이라고 이해하시면 됩니다.

그리고 개인사업자는 언제든 회사 돈을 개인 용도로 자유롭게 사용할 수 있는 만큼 개인사업체 대표가 회사에서 받아가는 급여는 비용으로 인정해주지 않고 있습니다. 자기 돈을 자기가 원하는 만큼 언제든 꺼내갈 수 있는 만큼 이를 따로 인건비 지출로 인정하지 않는 것이죠.

4대 보험 가입 여부와 비용 인정 여부는 상관 없어요

개인사업자라고 하더라도 직원을 한 명 이상 고용할 경우 직원과 함께 대표 본인도 건강보험 직장가입자로 가입을 해야 하는데요. 직원 중 급여가 가장 많은 직원의 급여 이상으로 자신의 월소득을 신고한 뒤 소득액에 따른 건강보험료를 납부해야만 하죠.

국민연금 역시 직원을 한 명 이상 고용할 경우 개인사업자 본인도 사업장 가입자로 의무적으로 가입해야 하고요.

홀로 일하는 자영업자라고 하더라도 일정 기준 이상의 소득이 있으면 국민연금에 가입해야 하죠. 또한 개인사업자 본인이 원한다면 고용보험과 산재보험에도 가입할 수 있죠.

이처럼 본인도 4대 보험 보험료를 납부하는 사장님이라면 ‘4대 보험에 대해서는 내 소득도 급여 형식으로 신고를 하고 보험료를 납부하는 데 왜 내 급여는 비용으로 인정해주지 않느냐’는 의문을 가지실 수 있는데요.

세무사 등 세무 전문가들은 4대 보험은 관련법에 따라 소득을 신고한 뒤 납부하는 것이고, 소득세는 소득세법에 따라 신고·납부하는 것이기 때문에 4대 보험과 인건비 불인정은 서로 별개의 문제라고 설명하고 있습니다.

직장 가입자로서 건강보험료를 내고, 사업장 가입자로 국민연금을 낸다고 해서 개인사업자 대표 본인의 급여를 사업체 인건비로 인정받을 수 있는 건 아니라는 설명입니다.

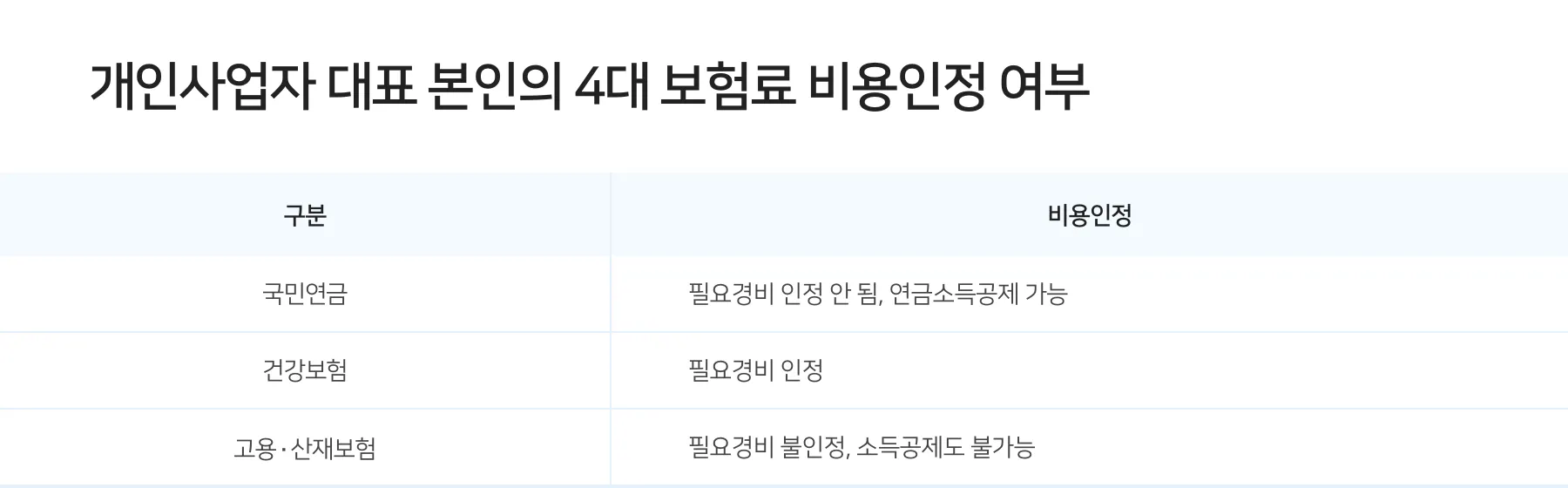

사장님 본인 건강보험료는 사업체 필요경비로 인정돼요

그렇다면 개인사업자 사장님이 매달 납부하는 본인 4대 보험료에 대해서는 사업체 필요경비로 인정받을 수 있을까요? 4대 보험 종류에 따라 필요경비 인정 여부가 달라지는데요.

우선 건강보험료의 경우에는 사장님 본인 몫의 납부액에 대해 필요경비로 인정받을 수 있습니다. 국민연금 납부액의 경우에는 사업체 필요경비로는 인정받을 수는 없지만 나중에 종합소득세 신고 과정에서 연금소득공제를 적용받아 종합소득금액에서 공제받을 수 있고요.

이와 달리 개인사업자가 본인을 위해 납부한 고용보험과 산재보험 납부액에 대해서는 필요경비로도 인정받을 수 없고, 소득공제도 적용받을 수 없습니다.

출처) 네이버 비즈니스 금융센터