.jpg&blockId=d2617a61-a7a7-4c3e-b5b8-80fd3b8b40cf)

듣기만 해도 월급이 20% 오르는 [직장인을 위한 무료 특강]

이번 글을 읽으면 이런 내용을 알 수 있어요

이번 글을 읽으면 이런 내용을 알 수 있어요적자 났다면 해당 연도뿐 아니라 이후 15년 동안 적자금액만큼 소득에서 ‘이월 결손금 공제’ 받을 수 있어요

장부 작성 안 하고 추계신고하면 결손금 공제 못 받고, 적자 나도 세금 내야만 합니다

2020년부터는 결손금에 적용되는 공제 기간이 15년으로 늘어났어요. 그전에는 10년이었어요

사업을 하다 보면 때로는 벌어들인 돈보다 나간 돈이 더 많아서 적자를 볼 때가 있는데요.

세법에서는 이 같은 적자금액을 결손금이라고 부르고 있습니다. 그리고 결손금은 적자가 발생한 연도뿐 아니라 이후 15년 동안 계속해서 종합소득금액에서 공제받을 수 있는데요.

이를 ‘이월 결손금 공제’라고 부르고 있죠. 간단히 말씀드리면 적자가 난 금액만큼 소득금액을 깎아준다고 이해하시면 되는데요.

이번 글에서는 이월 결손금 공제를 적용받을 수 있는 조건과 공제가 적용되는 절차, 그리고 장부를 작성해 세금을 신고했을 때만 이 같은 이월 결손금를 적용받을 수 있다는 사실에 대해서 안내해드리겠습니다.

결손금이란?

세법에서 말하는 결손금이란 사업체의 필요경비가 총수입금액(매출)을 초과하는 경우, 그 초과하는 금액을 가리키는데요. 쉽게 말해 적자를 본 금액이라고 이해하시면 됩니다. 벌어들인 돈(매출)보다 쓴 돈(필요경비)이 더 많을 때 이 같은 결손금이 발생하게 되죠.

그리고 세법에 따라 사업체 운영과정에서 발생한 이 같은 결손금은 사업자의 종합소득금액에서 공제받을 수 있습니다. 적자금액만큼 종합소득금액이 줄어들기 때문에 당연히 사업자가 내야 하는 종합소득세는 줄어들게 되죠.

다만 부동산 임대업(주택 임대업 제외)에서 발생한 결손금의 경우에는 근로‧연금‧기타‧이자‧배당소득 등 다른 소득금액에서는 공제받을 수 없고 오직 해당 소득, 즉 부동산 임대소득에서만 공제받을 수 있습니다.

결손금은 이월공제 받을 수 있어요

결손금에 공제가 적용되는 방식은 공제 적용 과세기간에 따라 크게 두 가지로 나눠서 설명드릴 수 있는데요.

먼저 적자가 발생한 해당 연도 소득에서 곧바로 공제를 적용받을 수 있고요. 해당 연도 소득에서 공제를 받았음에도 불구하고 공제받을 결손금이 더 남아있다면 이를 이후 15년 동안 이월해 공제받을 수도 있습니다.

해당 연도 소득에서 곧바로 공제받는 걸 그냥 ① ‘결손금 공제’라고 하고, 그 이후 15년 동안 공제받는 걸 ② ‘이월 결손금 공제’라고 하죠. 이월이란 ‘옮겨서 넘긴다’는 뜻의 단어인데요. 이월 결손금 공제란 말 그대로 공제 혜택을 다른 과세기간으로 옮겨서 적용받는 걸 말하죠.

① 적자 발생 연도에는 이렇게 ‘결손금 공제’ 받아요

먼저 적자가 발생한 연도의 소득에서 곧바로 결손금을 공제받는 결손금 공제에 대해서 알아볼까요?

결손금이 발생했을 경우 먼저 이 금액을 해당 과세기간의 다른 소득금액들에서 공제해야 하는데요. 결손금을 다른 소득금액들에서 공제하는 걸 결손금 통산이라고 합니다.

사업체 운영 과정에서 발생한 결손금은 먼저 부동산 임대업의 사업소득금액에 공제한 뒤 그 이후에는 근로소득금액 → 연금소득금액 → 기타소득금액 → 이자소득금액 → 배당소득금액 순으로 공제합니다.

만약 이렇게 해당 과세기간의 여러 소득들에서 공제했음에도 불구하고, 공제받지 못한 결손금이 남았을 경우 이를 다음 과세기간으로 이월하고요.

앞서 말씀드렸듯이 부동산 임대업(주택 임대업 제외)에서 발생한 결손금은 해당 과세기간의 다른 소득들에서 공제하지 않고, 곧바로 다음 과세기간으로 이월합니다. 다음 과세기간의 부동산 임대소득에서 공제하는 것이죠.

② 이후 15년 동안 ‘이월 결손금 공제’ 받을 수 있어요

이월된 결손금은 해당 결손금이 발생한 과세기간의 종료일로부터 15년 이내에 끝나는 과세기간까지 공제받을 수 있는데요. 적자가 발생한 해로부터 이후 15년 동안 공제받을 수 있다는 뜻입니다.

다만 2009년~2019년 사이에 발생한 결손금에 대해서는 적자 연도로부터 10년 동안만 공제받을 수 있는데요.

이는 원래는 이월 결손금 공제가 적용되는 과세기간이 10년이었으나 세법 개정(2020년 개정)을 통해 2020년에 발생한 결손금부터 공제 적용기간이 15년으로 늘어났기 때문입니다. 법 개정 전에 발생했던 결손금은 이전 적용기간 규정에 따라 공제를 받는 것이죠.

️ 먼저 발생한 결손금부터 순서대로 이월 공제돼요

이월 결손금은 발생 시기가 빠른 결손금부터 공제되는데요. 예를 들어 2021년에 발생한 결손금과 2022년에 발생한 결손금이 있을 경우 2020년에 발생한 결손금부터 먼저 공제한다는 뜻입니다.

이렇게 발생 시기가 이른 결손금부터 순차적으로 공제해야 사업자가 놓치는 금액 없이 더 많은 결손금을 공제받을 수 있기 때문이죠.

이월 결손금 공제 역시 결손금 공제와 마찬가지로 공제를 적용받으려는 연도의 부동산 임대업의 사업소득금액 → 근로소득금액 → 연금소득금액 → 기타소득금액 → 이자소득금액 → 배당소득금액 순으로 공제가 적용되고요.

이때에도 부동산 임대업(주택 임대업 제외)에서 발생한 결손금은 부동산 임대업의 사업소득금액에서만 이월 공제받을 수 있습니다.

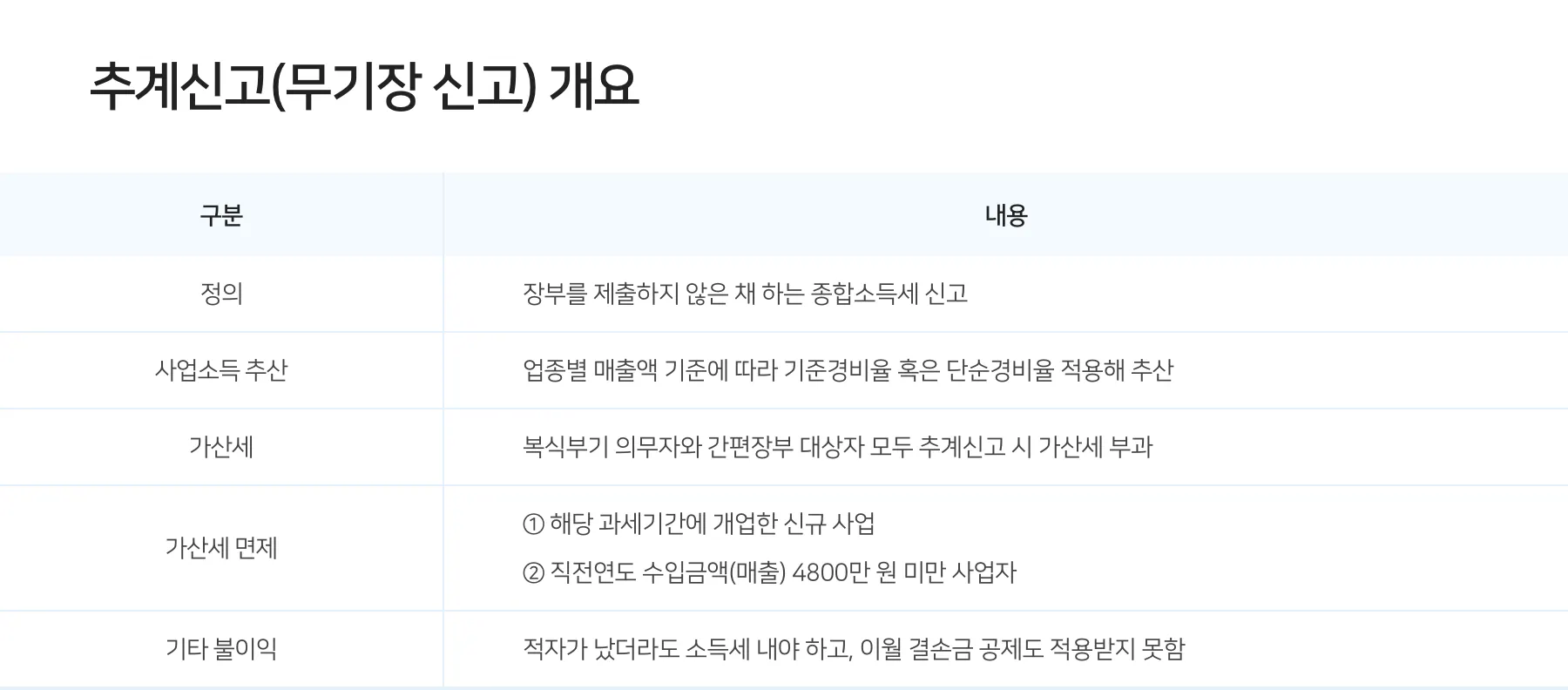

추계신고하면 결손금 공제 못 받아요지금까지는 이월 결손금 공제의 개념과 공제 적용 방식에 대해서 설명드렸는데요. 적자가 발생해 결손금을 공제받으려는 사장님들이라면 꼭 알고 계셔야 하는 사실이 있습니다.

바로 결손금 공제, 이월 결손금 공제는 장부를 작성해 세금을 신고하는 사업자, 기장신고를 한 사업자에게만 적용된다는 사실이죠.

장부를 작성하지 않은 채 추계신고로 종합소득세를 신고한 사업자는 적자가 났다고 하더라도 적자가 발생했다는 사실 자체를 인정받지 못하는데요. 그렇기 때문에 추계신고로 세금을 신고하면 결손금을 공제받지 못하는 것은 물론, 적자가 났더라도 소득세를 납부해야만 합니다.

구체적인 수입, 지출 내역이 기입된 장부가 없기 때문에 적자 발생 사실을 인정받지 못하는 것이죠. 소규모 자영업자라고 하더라도 적자가 발생했다는 사실을 인정받아, 해당 결손금을 공제받기 위해서는 꼭 장부를 작성해야만 한다는 사실을 알고 계셔야만 합니다.

출처) 네이버 비즈니스 금융센터